本篇文章1117字,读完约3分钟

电子发票的基本现状

自2015年十二届人大会议上,李克强总理在政府工作报告中首次提出“互联网+”行动计划后,电子发票作为该工作中“互联网+税务”的一项重要成果。

随后,财政部、国家档案局修订的《会计档案管理办法》明确了电子发票的资料合法性,并可形成电子会计档案入账。

增值税电子专用发票票面

直到今年年初,国家税务总局正式明确了电子专用发票的实施范围从原定的11个地区的基础上进一步扩容,受票方的范围为全国。纳税人可选择多个渠道领用电子专票,通过网络申领还可以实现“即领即用”。

可以说,发票电子化的推行极大地改变了传统会计核算流程,使其更便捷、更高效。

哪些问题值得注意?

国家推行电子发票以来,不仅促进了社会的进步,也为纳税人优化了健康公正的税收环境,税务部门将在未来以发展“互联网+税务”作为重要目标。

然而电子发票虽然有很多优点,但在推行过程中,也逐渐反映了一些新的管理问题。本文将主要以国家“以票控税”这一税收政策目前面临的问题为读者主要分析。

电子发票推行过程中的风险管控

首先要明确,“以票控税”是指管理部门借助发票的切实反馈以查验企业财务状况的政策。通过对发票管理,加强财务监督力度,同时对纳税义务人缴纳税款、申报收入等操作进行管控。

然而,国内的“以票控税”举措在应用中,存在一些漏洞,主要集中在以下两方面:

1) 发票管理工作不到位。通过先前多个电子发票逃税案例可以看出,一线税务部门中的专属管理部门尚未明确应尽的职责,为犯罪分子逃避税收打开了方便之门。

2) 发票与税收管理相对独立。以票控税对于传统会计核算而言,工作量巨大,手续也十分繁琐。而这一问题的核心是发票管理工作与税收管理之间缺乏相互监控的制约机制。数据不互通,因而无法使“以票控税”达到最好效果。

企业应该怎么做?

1) 做好内外部数据整合。“大数据”的概念正在影响社会的方方面面,科学技术的提升使得企业在获取数据方面比之前方便不少。因此更要注重甄别信息的真实度、完整度。

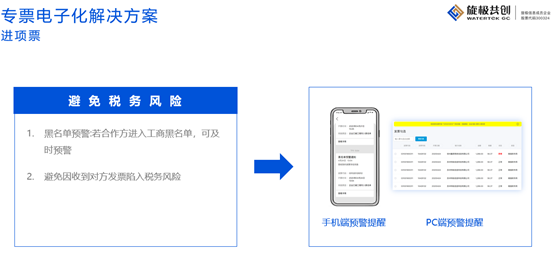

旋极共创的生态指挥系统——电专工厂能够智能识别业务风险。无论是与外部对接业务,还是内部数据录入,都能通过信息识别判断风险,为企业的票财税管理提供更加坚实的保障。

电专工厂为企业智能识别税务风险

2) 完善数据信息系统。电专工厂能够为企业实现业务系统与财务系统的信息数据互通,针对不同企业为其打造电子发票全生命周期管理工具。从发票报销一直到入账、归档一系列实现安全流转,再也不用多个业务员或财会人员复杂的审批与周转,全套流程可视、透明。

旋极共创在为企业数字化转型的道路上持续赋能,自身不断优化,使系统功能不断贴合最新技术,真正以企业利益为核心,使其充分享受数字时代的红利。

标题:国家大力推行的电子发票应该如何做到风险管理呢?旋极共创为企业保驾护航!

地址:http://www.fozhu315.net/fhxw/20769.html